こんちには。トキタマです。

3月も下旬に突入し、気がつけば2018年ももう1/4が終わろうとしています。2018年の残量、あと75%―。

さて、4月になるということは年度が変わり、新しい環境がやってくるということ。

小学6年生は中学生に、中学3年生は高校生に、そして大学4年生は卒業できれば4月から社会人。

長いようで短い学生時代は終わりを告げ、長いようで長い社会人生活の始まりです。もう研修などは始まっているところもありますけどね。

というわけで、給与明細のお話です。

4月から新社会人という方、高校生になってアルバイトを始める予定の方、または既に働いているけど給与明細の見方がわからないという方。給与明細は労働の対価として支払われるお金の行方が全て書いてある大事な書類です。貰って中を確認せずにしまったり、捨てたりせず、必ず内容を確認しましょう。

この記事では基本的な見方や項目、ちょっとした豆知識をお届けします。

難しい話は省きますので、なんとなく片手間にご覧ください。

この記事のコンテンツ

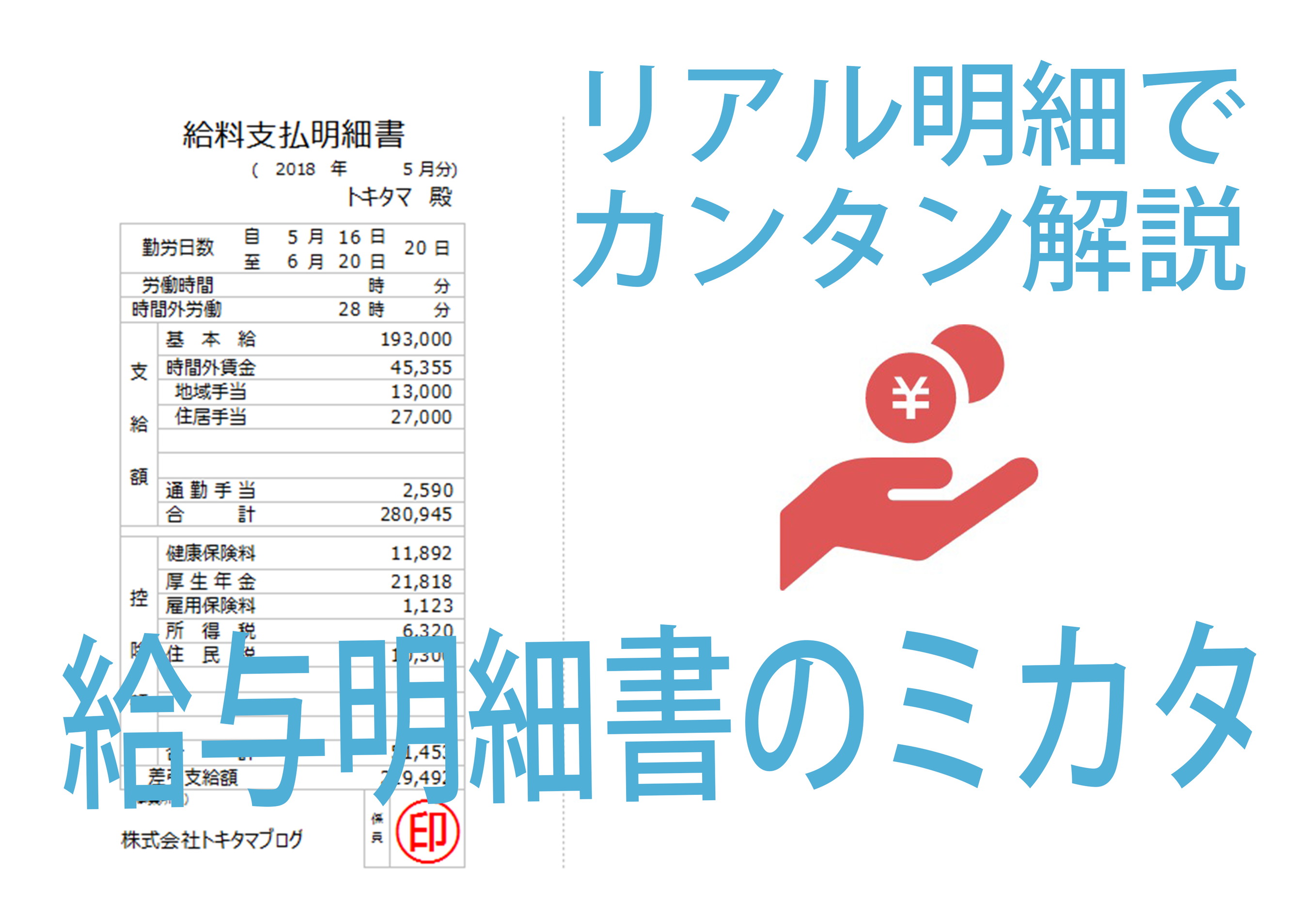

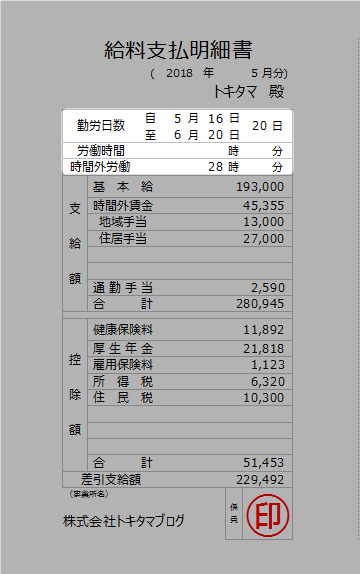

給料明細・給料支払明細書とは

文字通り給料の明細が記載されている書類です。会社によって異なると思いますが、大体給料の支払日に会計担当者から渡されます。最近は給与明細が電子化されている会社もあるようですね。

給料明細は決められた書式があるわけではありませんが、レイアウトが違うだけで内容は同じです。タテ型やヨコ型などがあります。

ちなみに、給与明細や給与支払明細書など呼び方は複数ありますが、意味は同一ですので深く考える必要はありません。

給料明細は「勤怠」「支給」「控除」の主に3つの大項目によって構成されています。

【勤怠】ノーワーク・ノーペイ

では、実際に給料明細を見ていきましょう。まずは「勤怠」の項目です。

ここは一般的に「勤務日数」や「実労働時間」「時間外労働時間」などが記載されます。

上の画像で「勤労日数」という項目があると思いますが、これは勤務日数と同意義で賃金の締め日と関係しています。

この例で言うと「自 5月16日」となっていますので締め日は毎月「15日」ということです。

私はこれまでいくつかの企業の給与明細を見せていただいたことがありますが、この勤怠項目は実際の日数や時間数などが省略され記載されていないこともあります。

特段の記載が無ければ就業規則通りの勤務を遂行したという認識なのでしょう。

この勤怠欄で大事なのは「欠勤控除」があるかないかです。パート・アルバイトと正社員の違いの一つは、固定給の存在(稀にアルバイトでも固定給を支払っているところもあります)。アルバイトであれば働いた時間分が時給に基づいて計算され給料として支払われますが固定給が定められている正社員はどうでしょう。

固定給で決まっているから、1・2日休んでも固定給分が支給される…訳ではありません。

例えば、風邪をひいて会社を2日休んだというとき、その休んだ分が有給休暇でない場合は「欠勤控除」という形で給料から差し引かれます。「ノーワーク・ノーペイ」の原則とも呼ばれるもので、働かざるもの食うべからずということですね。

有給が残っている状態で会社を休む場合は必ず有給申請をしましょう。

【支給額】会社はこれだけ払っている

基本給

毎月定額で決まっている基本となる給料です。昇給などで引き上げられるのはこの金額です。春闘などの時期にベア(ベースアップ)という言葉をよく耳にすると思いますが、ベースとは基本給のことです。つまりベースアップとは基本給の引き上げのことを指しています。

また、基本給はボーナス(賞与)の計算をする際の基礎となる数字ですので、ここが上がるか上がらないかは生涯賃金に大きく影響します。

例えば、公務員などは「俸給表」というもので基本となる給料額が全て決まっています。なので年齢や役職など、ある程度の情報があれば大体の給料・賞与・年収額まで分かってしまいます。公務員の俸給表は公表されているので、ご興味があれば見てみて下さい。長い年数を勤め上げることでどんどん給与が積み上がる公務員式昇給の仕組みがわかると思います。正直若い内は、まわりの友人よりも低い賃金になると思いますが…。

時間外賃金

巷で言うところの残業や休日出勤など、所定労働時間外に働いた部分に対して支払われる賃金です。時間外賃金は通常の給料に割増される形で計算します。死語ですが「5時から男」や「残業で稼ぐ」などと言われていたのはこのため。

所定労働時間内で働く単価よりも、終業時間以降(時間外)で働く単価の方が高いのです。

ちなみに、残業をさせるという行為、つまり所定労働時間を超えて従業員を働かせるという行為は労働基準法第32条に反しており、違法です。但し、俗に「36(サブロク)協定」と呼ばれる特別な協定を労使間で結ぶことで特別に残業させることが可能となります。「残業することは当たり前ではない」ということを頭に置いて仕事をしましょう。残業は努力の結晶でも他人より頑張った証でもありません。

各種手当

ここには住宅手当や通勤手当、役職手当、家族手当などが入ります。手当は所属する企業・団体の規定によって異なります。例えば住宅手当は全額支給されるところもあれば1円たりとも支給されないところもあります。実家から通勤するのであれば問題ないですが、自分で部屋を借りる場合などは月々の支出に大きく影響しますので就職先を選ぶ際はこういったところもチェックする必要があります。また、すでに働いている人もそのような手当があるのかどうか見逃さないよう担当者に確認しましょう。

通勤手当

言葉の通り会社までの通勤にかかる交通費です。こちらも支給規定は企業・団体によって異なります。例えば、電車やバスの定期代を実費支給したり、車通勤の場合は家から職場までの距離によって一定額を支給したりといった方法があります。

通勤手当については一般的に実費相当分の支給であるため、他の手当と違い非課税扱いとなります。但し、上限規定があり、最高限度額は1ヶ月15万円までです。それを越えた分に関しては所得税が課税されることとなります。

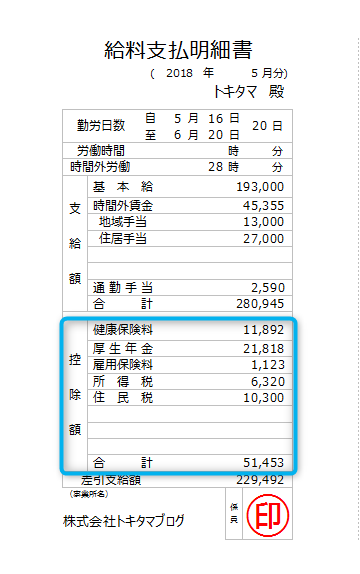

【控除額】これだけ天引きされている

控除額とは支給額から差し引かれる金額を表します。天引きとも言われていますね。以下の項目が支給額から差し引かれるため、手取り支給額は8割程になってしまいます。上述の支給額が所謂「総支給」であり、そこから各種控除後に残った金額が実際に私達の口座に振り込まれる「手取り」に相当します。

控除項目には2種類あり、1つは法律によって控除しなければならないもの(法定控除)、そしてもう1つは労働者と会社との労使協定によって控除されるものです。財形貯蓄制度の積立金や団体扱の生命保険料、互助会会費などが労使協定によって控除されるものに含まれますが、ここではややこしくなるので触れません。とりあえず「控除」というものは支給額から差し引かれるものだということが認識できればOKです。

健康保険料

狭義の社会保険の内の1つ(健康保険・介護保険・厚生年金保険)で、企業等に勤める方が加入する公的な医療保険制度です。病気や怪我などをして病院にかかった場合や、それによって勤務できなくなった場合などに保険給付を受けることが出来ます。

但し、勤務中や通勤中の事故など労働災害によるものについてはこの限りではありません(労災給付案件となる)。

健康保険での最も身近な利用例としてはカゼをひいて病院に行く場合などに使う「療養給付」でしょう。病院の窓口で健康保険証を提示することで健康保険の適用により、一部の負担で療養を受けることが出来ます。負担割合は年令によって定められており、70歳未満は3割、小学生未満の児童と70歳以上は2割負担となります(所得により別段の定めあり)。

例えば、30歳の方であれば3割負担となりますので、窓口で払った金額が3,000円だった場合、本来であれば10,000円払う必要があるところを保険が7割をカバーしてくれたということです。

個人事業主や無職の方の場合は国民健康保険への加入になりますが、会社員の場合は協会けんぽ(全国健康保険協会)や各社会保険組合での健康保険の加入となります。

健康保険料は被保険者(加入者)の収入によって変わります。

厚生年金

狭義の社会保険の内の1つ(健康保険・介護保険・厚生年金保険)で、日本の年金制度の2階部分となる年金です。国民皆年金制度の下では、適用年齢範囲内であれば無職であっても会社員であっても必ず年金へ加入しなければなりません。

世間でよく話題になる「年金がもらえるか否か」というものは、老齢基礎年金や老齢厚生年金などリタイア後の生活を最低限保証する給付のことです。健康保険料と同じく厚生年金保険料も被保険者(加入者)の収入によって変わります。

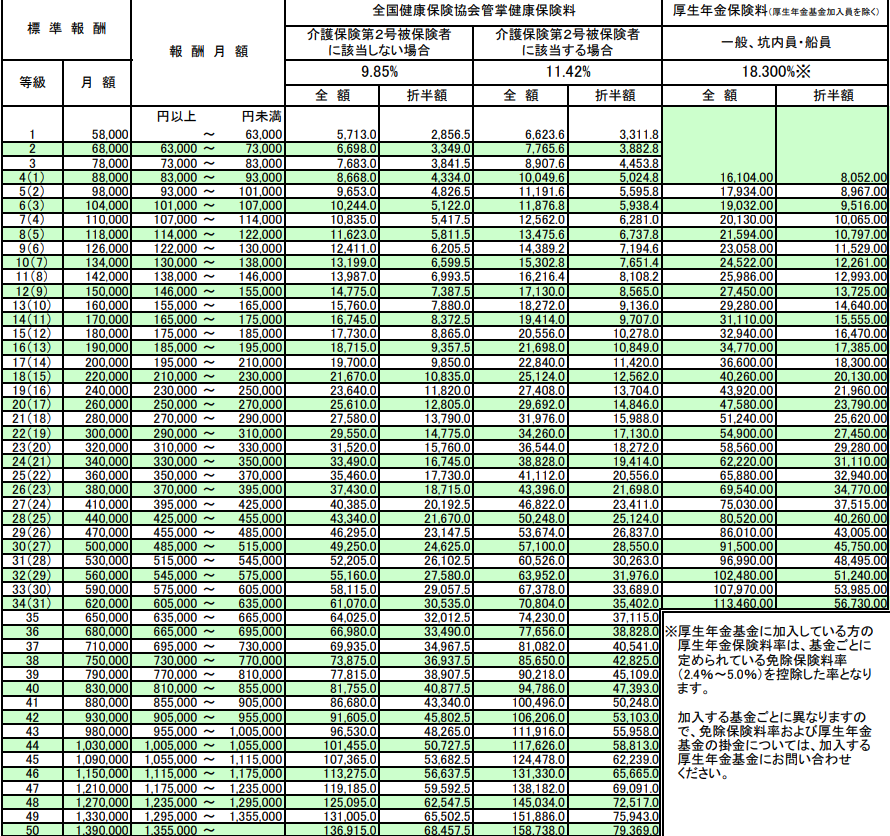

2.png)

厚生年金や健康保険などの社会保険料は、被保険者の収入(給料)によって変わりますが、この保険料を決めているのが「標準報酬月額」という仕組みです。

標準報酬月額は簡単に言うと、月額の報酬(一ヶ月の給料)に応じて保険料を細かく区分けしたもので、それによって月の保険料が決まります。

以下、健康保険と厚生年金の標準報酬月額表です。

平成30年3月分(4月納付分)からの健康保険・厚生年金保険の保険料額表 全国健康保険協会ホームページより

では、この標準報酬月額は一体どのように決まるのでしょうか。

それは「4・5・6月の3ヶ月間の給料の平均額」です。

この平均額をもとに標準報酬月額が決まり、その年の9月から翌年の8月まで1年間にわたって当該金額が適用されるのです。

年度替わりの4月は何かと忙しく、5月は5月でGW(ゴールデンウィーク)の影響による仕事のしわ寄せが残業となってやってくることは珍しくありません。

実際に私は、4・5・6月の残業が多かったタイプで、2年連続で標準報酬月額の等級が上がりました。

業務内容的に削るのは難しい残業であったので仕方ありませんが、この期間については気をつけておいた方が良いですね。健康保険、厚生年金ともに上がった等級が1年間継続されるのはなかなかキツイです。

雇用保険料

雇用保険は国が所管する保険の一つで、「労働者災害補償保険法(労災保険)」とあわせて「労働保険」とも呼ばれています。

どういった保険かと言うと、その名前の通り労働者が失業した場合や休業せざるを得なくなった場合などに、国が生活や雇用の安定を図るための給付を行うというものです。

労災保険料については全額事業主負担となるため、労働者の給与から差し引かれることはありませんが、雇用保険料は事業主と労働者の双方が負担することとなっているため、相当額が給与から差し引かれます。但し、労使折半ではなく事業主のほうが多く払うことになっています。

正社員の場合は原則強制適用となりますが、パート・アルバイトの場合は以下の場合に被保険者となります。

- 一週間の所定労働時間が20時間以上

- 同一の事業主に31日以上継続して雇用されることが見込まれること

所得税

所得税は収入から所得控除を引いた金額に対して、一定の税率で課される税金です。本来は所得者本人が税務署に納付するものですが、給与所得者については雇用主が給与から天引きして変わりに支払いを行ってくれます。個人事業主や、サラリーマンでも副業で一定以上の収入が有る方、また新築のマイホームを購入して住宅取得控除が有る方などは確定申告にて所得税を収めることが出来ます。

簡単に言えば、会社員であれば会社が代わりに所得税を納めてくれるから確定申告の必要は無いということです。

給料の支給額から直接天引きすることを「源泉徴収」といい、その所得税を「源泉所得税」といいます。

所得税は1年間の所得に対して課税されます。でも、1年間の所得は12月が終わらないとわかりません。そこで、1年間の所得は大体このくらいであるとみなして、源泉徴収という形で毎月給料から差し引いています。

この源泉徴収はあくまでも大体の所得税でありますので、「年末調整」という作業によって実際の所得税との差額が返ってきたり、逆に足りなくて追加で支払うこともあります。

住民税

市町村民税と道府県民税の総称で、市区町村・都道府県に納付する税金のことです。住民税は給与所得者の場合、前年の給与所得に対して課税されます。つまり、新卒者などは1年目の天引きがありませんが2年目の6月から特別徴収が始まるので一般的に手取りの収入が1年目よりも減ってしまうという現象が起きます。企業・団体に属していれば特別徴収という形で会社が従業員の給料から毎月天引きし、市区町村に納付します。

【ポイント解説】給与明細のミカタ

では、以上の点をまとめて給与明細はどう見れば良いか。

以下の点を意識しましょう。

- 知らないものが控除されている…という状態は無くす

→控除される項目について全てを完璧に理解する必要はありません。但し、自分の支給額から控除されているものについてはなんとなくどういうものかだけでも理解しておきましょう。例えば、財形や互助会会費などその組織特有のものもあります。わからないものは担当者や上司にそれとなく確認するのをオススメします。

- 該当する手当がちゃんと支給されているか確認する

→住居手当や家族手当など、会社の規定で定められている手当がきちんと支払われているか、また自分が該当する手当がないか確認しましょう。

- 給料明細は毎月必ず確認する

→給与計算は会計の担当者が専用のソフトなどを使って行います。計算はコンピューターが行うことがほとんどですが、人間が行う入力の部分などではミスが生じることもあります。毎月の明細を確認していないと、こういったミスに気づくことは出来ませんので必ず毎月確認して下さい。

- 会社を欠勤した場合は勤怠欄をチェック

→風邪をひいて休んだけど有給を申請した場合などは欠勤控除になっていないかチェックしましょう。

いかがでしょうか。わざわざ計算式に入れて一つずつチェックするようなことはする必要ありません。

もちろん、そうするほうがミスの発見には役立ちますが、そこまでするのは時間もかかって面倒ですし、途中で嫌になると思います。

大切なのは、自分の労働の対価がどのようにして支払われているか、控除されている場合は何がどれだけ控除されているかというところ。

毎月確認することで細かい変化やおかしい点に気づける目を養うことです。

給料明細は必ずチェックしましょう。